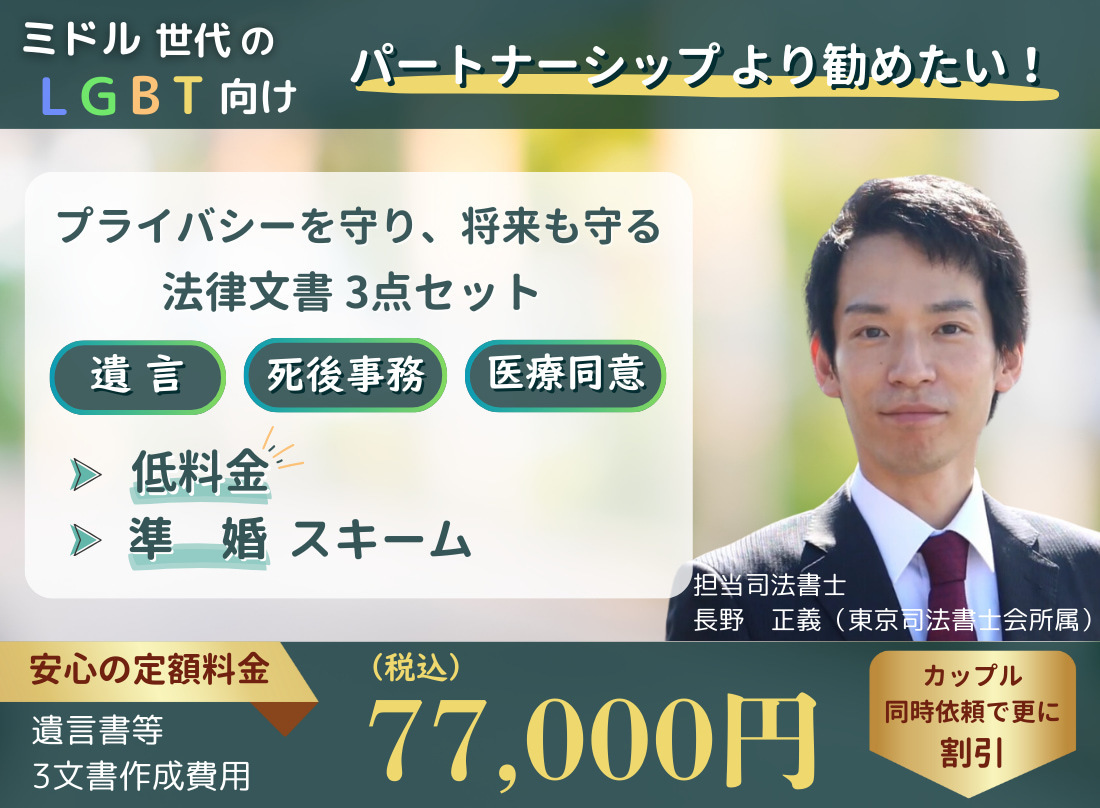

相続・遺言に関する手続の総合案内(合同会社つなぐ(FP)×司法書士法人黒川事務所×行政書士黒川事務所の運営サイト)

【必読】同性婚に代わる4つの相続対策|お勧め順位を司法書士が解説

最終更新日:2026年3月3日

「同性婚ができなくても、パートナーに相続させる方法は幾つもあるらしい」

日本では同性婚が現状認められておらず、パートナーシップ制度でも相続権を発生させることはできません。

つまり、レズビアンやゲイといった同性カップルの方は、何も相続対策をしていないと、最愛のパートナーに1円も遺産を残してあげられないケースが多数です。

同性カップルが採れる主な相続対策は下記の4つです。

1 遺 言(最優先)

2 生命保険(相乗効果が大きい)

3 死因贈与(譲受けの確率増加)

4 養子縁組(慎重に検討が必要)

上記は、私がお勧めと考える順番で並べています。

この順番になる理由を、今回の記事では詳しく解説していきます。

どれを優先して取り組むべきか、判断材料としてお役に立てるかと思いますので、ぜひご覧ください。

遺言の意義

生命保険の意義

遺言が第一にお勧め

遺言による柔軟な財産分配

遺言者の意思の尊重

遺言の費用面での柔軟性

遺言の費用面では、リスクヘッジと両立させた選択の幅が広がっており、公正証書にすると平均的な40代の財産状況であれば5万円から8万円程度かかりますが、公正証書にしなくても法務局に保管するという次善の策を国が用意しており、その場合は3900円で済みます。

cf.死因贈与では公正証書にしないと保管制度がなく、リスクヘッジの面で不安が残ります。

遺言による秘密保持

遺言は単独行為なので秘密保持も可能で、親族等へのカミングアウトを強いられることもありません。

cf.死因贈与ではそれぞれの相手方の同意が必要なので、パートナー以外へも贈与する場合はカミングアウトを迫られ、養子縁組は戸籍や住民票に記載されて養子の氏も変わるなど、完全にオープンな方向けの制度です。

以上が遺言の特徴になります。遺言書の作り方等について、詳しくは下記の記事をご覧ください。

生命保険が第二にお勧め

生命保険は初期投資が不要

生命保険は遺留分の対象外

死因贈与が第三にお勧め

死因贈与は撤回を制限可能

死因贈与であれば、契約の際に贈与者側の理解を得られれば、一定の手当(撤回権の放棄の合意、仮登記の具備など)を講じることで、将来の贈与者の撤回を制限することが可能です。

贈与する側の恣意で、人生を左右されるリスクを減らすことができます。

cf.遺言や生命保険は、贈与する側や保険契約者側がいつでも撤回ないし解約することが可能です。

死因贈与は仮登記が可能

養子縁組は一番お勧めできない

養子縁組が無効になるリスク

養子縁組が将来の同性婚の障害になるリスク

現行法では、養子縁組を行った者同士で結婚することはできません。これは離縁をしても同様です(民法736条)。そのため、将来同性婚が認められるようになっても、養子縁組が結婚の障害になるおそれがあります。

現在話題になっているパートナーシップ制度についても、養親子の関係にある者同士の登録を認めていない自治体もあります(東京都渋谷区など)。

>>渋谷区公式サイト「渋谷区パートナーシップ証明発行の手引き」

相続税の面での比較

遺言と生命保険の税負担は標準的

遺言や生命保険で、法的には親族ではない同性パートナーに遺産を承継させる場合でも、贈与税ではなく相続税が課されます。

そのため、贈与税よりもかなり高額の基礎控除(非課税枠)を受けることができます。

具体的には、贈与税の基礎控除は年間110万円ですが、相続税の基礎控除は「3000万円+(法定相続人の数×600万円)」ですので、遺産総額がこの金額以下であれば相続税は一切課されません。

上記の基礎控除額を超える場合には、その超過部分のみに課税されるわけですが、適用される税率も贈与税よりもはるかに低率です。

死因贈与の税負担は一番重い

死因贈与で同性パートナーに遺産を承継させる場合も、贈与税ではなく相続税が課されます。

そのため、相続税の面では遺言の箇所で解説したことと同様のことが言えます。

しかし、遺産の中に不動産が含まれる場合には要注意です。

死因贈与の場合には、相続税とは別に不動産取得税も課税されることを覚悟しなければなりません。

cf.遺言であれば、遺産に不動産が含まれる場合でも、包括遺贈(典型例は全遺産の遺贈)の形をとれば、不動産取得税は課税されません(地方税法73条の7)。

cf.不動産にかかる税金には登録免許税(名義変更に伴う税金)もありますが、その面では遺言も死因贈与も差はありません。

遺贈であっても、相手方が相続人以外(同性パートナーなど)の場合には、登録免許税額は不動産価格の2%となり、死因贈与と同率であるためです。

養子縁組の税負担は一番軽い

養子縁組をすれば、同性カップルは法的に親子になるため、相続税について親子間に適用される多くの減税措置を受けることができます。

前述した相続税の2割加算の回避、生命保険の非課税枠(法定相続人の数×500万円)の適用を受けられるほか、遺産に不動産が含まれる場合には、小規模宅地の特例(宅地の評価額を最大80%減額)の適用なども受けられる可能性があります。

これらの減税措置については、以下の記事で詳しく解説しているので、興味があればご覧ください。

同性カップルの相続税の考え方

専門家が書くLGBT関連の記事では、相続税の負担を強調するサイトが目立ちますね。

しかし、そもそもの話ですが、相続させる財産の金額よりも相続税が高くなることはありません。

相続税は、前述した基礎控除等の各種控除を差し引いた残額に対して、10%〜50%程度の税率を乗じて算出されるためです。

その反面、同性カップルの場合には何も相続対策をとっていないとパートナーに1円も相続させられないケースが多数です。

そのため、相続税は相続対策をためらう理由には一切なりません。

同性婚に代わる相続対策のよくあるQ&A

-この章の目次-

同性婚に代わる相続対策をしていないと一切相続できませんか?

相続制度は戸籍を前提としているため、同性婚ができずに戸籍に配偶者として記載されない同性パートナーは、主要な相続制度(相続権・遺留分・特別寄与料・配偶者居住権など)の対象外です。

パートナーシップ制度の登録や、長年の共同生活(同性事実婚と呼べる状態)があったとしても、戸籍に記載されるわけではないので、同様に相続制度の対象にはなりません。

相続制度の対象外ということは、1円もパートナーに財産を承継させられないということであり、共同生活を送っていたマイホームや、共同管理をしていた預金口座も含めて、亡くなったパートナーの名義の財産は基本的に全て法律上の親族又は国庫に承継されることになります。

ただし、例外が2つあります。1つ目の例外は特別縁故者の規定です。

亡くなった方に相続人となるべき親族(子ども・親・兄弟など)が誰もいない場合に限り、亡くなった方と生計を共にするなど特別の縁があった人(特別縁故者)には遺産を承継できる余地があります(民法958条の2)。

しかし、特別縁故者として遺産を承継するには、相続財産清算人の選任などの裁判手続が必要であり、手間や費用がかかるほか、どの程度の遺産を承継できるのかは裁判所の判断に委ねられます。

2つ目の例外は借家同居人の規定です。

亡くなった方に相続人となるべき親族が誰もいない場合に限り(この点は1つ目の例外と同じ)、亡くなった方と同居する事実婚の配偶者はその住宅の賃貸借契約を引き継ぐことが可能となっています(借地借家法36条1項)。

この規定は、男女間の事実婚と同様に同性カップルにも適用されうることを政府が公表しています。ただし、この借地借家法の規定では、賃借人としての権利義務以外の財産は一切承継できません。

遺留分の問題があるから遺言は避けるべきですか?

遺留分は、兄弟姉妹以外の法定相続人に認められるものであるため(民法1042条1項)、もしご自身に子供がおらず、ご両親(や祖父母)も既にご逝去されている場合には、そもそも遺留分を気にする必要はありません。

そうでない場合であっても、遺留分は上記の4つの相続対策の優劣に影響するものではありません。

まず、遺留分の対象には遺言だけでなく死因贈与も含まれます(民法1043条1項)。遺留分侵害のリスクを念頭において対策すべきなのは、死因贈与も遺言と同様ということです。

また、生命保険は遺留分の対象にはなりませんが、あくまでパートナーに保険金を与えるものに過ぎず、遺産を承継させるものではありません。

養子縁組を組めば、同性パートナーも親族になる結果、親などの遺留分を減らすこともできますが、それよりも将来の同性婚が危ぶまれるなどのデメリットが大きいと考えます。

以上から、遺産承継を遺言で実現しつつ、遺言の内容を遺留分を侵害しない内容にとどめるか、遺留分を侵害する内容にするとしても保険等でカバーするというのがオーソドックスな対策手法になり、本記事で示した優先順位のままとなります。

遺留分については下記の記事で詳しく解説していますので、よければご覧ください。

同性婚に代わる相続対策の中で費用が低いのはどれですか?

まず、養子縁組については、特に費用はかかりません。

遺言や死因贈与を公正証書で用意する場合は、公証人手数料がかかります。

公証人手数料は、贈与する財産の金額等によって大きく変わってきますが、遺言を平均的な経済力の40代の方が用意する場合は、5万〜8万円になるのが多数といえます。

死因贈与は、公証人手数料が遺言よりは1.3万~2.6万円安くなることがあります(遺言加算や祭祀主宰者の加算がないため)。

遺言については、公正証書化せずに法務局に保管するという方法がありますが、その場合の法務局手数料は3900円のみです。

遺言や死因贈与を公正証書にせず法務局にも保管しない場合は、特に費用はかかりませんが、遺産承継について後々トラブルに発展しやすくなるのでお勧めはできません。

以上は全て実費の話で、もし遺言や死因贈与の作成を弁護士や司法書士などの専門家に依頼する場合には、別に報酬を支払う必要があります。

報酬額は自由化されており、事務所によって大きく異なりますが、5万~20万円程に設定しているところが多数といえます。

当事務所では、前述の優先順位も加味して、安全を重視する方には遺言公正証書を、費用を重視する方には遺言の法務局保管をお勧めすることが比較的多数です。

また、当事務所に同性カップル間の遺言をご依頼いただいた場合の報酬額は66,000円(税込)になります。詳しくは下記のメインページで案内していますので、ご興味があればぜひご覧ください。

まとめ

同性カップルが採れる主な相続対策には、遺言・生命保険・死因贈与・養子縁組の4つがあります。

それぞれの制度にメリットとデメリットがありますが、総合的に見て第一に検討すべきは遺言です。

柔軟な財産分配、撤回や放棄の任意性、国の保管制度、秘密保持などの面から、最も多くのケースでメリットが大きくなります。

そこに生命保険を組み合わせることで、遺留分や相続税にも備えることができ相続対策として万全のものとすることができます。

受取側の安心感を重視する場合には死因贈与も有力な選択肢となりますが、撤回制限を巡る紛争や債務承継のリスク、税負担などのデメリットあるため、利用にあたっては慎重な検討が欠かせません。

養子縁組は制度としては強力ですが、夫婦関係を築く目的での有効性の問題や将来の同性婚への影響など、ミドル世代の同性カップルにとってはデメリットが大きく、基本的には推奨できません。

とはいえ、どの対策が最適かは個々の状況によって異なります。

また、以上は遺産承継の話ですが、死亡の前後にはそれ以外にも対策すべき諸問題が同性カップルには存在します。

法的に家族ではないパートナーによる病院対応や死後事務を念頭において、他の法律文書(医療同意委任契約・死後事務委任契約)の備えも重要になります。

この医療同意委任契約等については下記の記事で詳しく解説していますので、ぜひ併せてご覧ください。

本サービスの担当・執筆者

長野 正義(ながの まさよし)

保有資格

- 司法書士(東京司法書士会所属/登録番号:第8353号)

- 個人情報保護士

- 知的財産管理技能士(二級)

経歴等

昭和57年 東京都文京区 生まれ

平成16年 中央大学 法学部法律学科 卒業

平成22年 司法書士試験 合格

平成23年 簡易裁判所の訴訟代理権試験 合格

一般企業の法務部、大手の司法書士法人等を経て、現職。

メッセージ

裁判所への書類や企業間契約書など、法律文書の作成を専門として15年程の実務経験があります。定型文中心の行政申請業務が主流の司法書士業界では珍しい経歴かもしれません。

現在は特に、同性カップルの法的課題に対する支援に注力しており、遺言書や医療同意委任契約など、法的効力や実務上の実効性を重視したサポートを行っています。

「一人の人生の大事な局面に関わる責任」を重く受け止め、依頼者の思いに応える成果を提供できるよう、今後も研鑽を続けて参ります。

好きな言葉

・至誠一貫 ・第一義

趣味

・茶道(裏千家/許状:行之行台子)

あわせて読みたい! 同性カップル向け関連記事