相続・遺言に関する手続の総合案内(合同会社つなぐ(FP)×司法書士法人黒川事務所×行政書士黒川事務所の運営サイト)

不動産の生前贈与による節税方法

不動産を生前贈与すると、効果的に相続税を節税できるケースがよくあります。

不動産の生前贈与にはさまざまな贈与税の控除制度が適用されるためです。

ただし贈与の方法を誤ると、予想外に高額な贈与税がかかるケースもあるので、正しい知識をもって対応しましょう。

この記事では不動産の生前贈与による相続税対策方法をFPの資格を持った司法書士・行政書士がお伝えいたします。

相続対策に関心をお持ちの方はぜひ参考にしてみてください。

目 次

1-1. 配偶者控除

1-2. 相続時精算課税制度

2. 不動産を生前贈与するメリット

2-1. 控除制度を使って節税対策

2-2. 収益物件を贈与すると効果が大きくなる

2-3. 相続トラブルの防止

4. 不動産を生前贈与する手順

1.不動産を生前贈与する際に利用できる贈与税控除制度

1-1.配偶者控除(おしどり贈与)

1つ目は贈与税の配偶者控除制度です。

20年以上連れ添った配偶者へ居住用不動産や居住用不動産の取得資金を贈与する場合、最大2,000万円分までの贈与分が控除対象になります。

(贈与税の基礎控除も別に利用できますので、最大で2,110万円まで控除可能)

不動産そのものも贈与できますし、土地の購入資金や建物の建築費用の贈与であってもかまいません。

要件

- 婚姻期間が20年を過ぎている

- 贈与財産が 居住用不動産または居住用不動産を取得するための金銭

- 贈与を受けた年の翌年3月15日までに、贈与された居住用不動産または贈与を受けた金銭で取得した居住用不動産に受贈者が現実に住んでおり、その後も引き続き住む見込みである

「居住用不動産」に該当するもの

控除対象となる居住用不動産は、住むための土地や家屋、権利であって日本国内にあるものをいいます。所有権だけではなく借地権も含まれます。

また家屋と敷地を対象にする場合、まとめて贈与する必要はありません。家屋のみや敷地のみ、あるいは敷地の一部の贈与であっても配偶者控除を適用できます。

ただし家屋または敷地の一方のみの贈与に配偶者控除を適用する場合、次のいずれかの条件を満たさねばなりません。

- 配偶者が居住用家屋を所有している

- 贈与を受けた配偶者と同居する親族が居住用家屋を所有している

たとえば以下のような場合には、配偶者控除を適用できます。

- 妻が居住用の家屋を所有、夫が敷地を所有している場合に妻が夫から敷地の贈与を受ける

- 夫婦と子どもが同居していて、建物所有者が子どもで敷地の所有者が夫になっている場合、妻が夫から敷地の贈与を受ける

また敷地が借地権の場合には、地主から底地を購入するための資金を贈与した場合にも配偶者控除を適用できます。

同じ配偶者からの贈与については1度だけ

配偶者への居住用不動産贈与の特例が適用されるのは、同じ配偶者からの贈与については一生に一度だけです。

別の配偶者からであれば、あらためて控除を適用できます。

手続きの方法

配偶者控除を適用するには、贈与を行った翌年に贈与税の申告をしなければなりません。

その際、贈与税の申告書に以下の書類を添付する必要があります。

1-2.相続時精算課税制度

不動産を生前贈与する際には、相続時精算課税制度も適用できます。

相続時精算課税制度とは、親や祖父母が18歳以上の子どもや孫へ生前贈与する際に贈与税が控除される制度です。

最大2,500万円までの贈与にかかる贈与税が0円となり、2,500万円を超える贈与に対しては一律で20%の贈与税がかかります。

不動産は評価額が高額になるケースが多いので、控除額が大きい相続時精算課税制度を利用すると贈与税の控除メリットが大きくなります。

相続時精算課税制度で節税する方法

相続時精算課税制度を適用した贈与された財産は相続発生時に相続財産に繰り入れられて、まとめて相続税がかかります。完全に非課税になる制度ではないので勘違いしないように注意しましょう。

ただし遺産に繰り入れられるときの評価額は「贈与時の評価額」となるので、不動産の評価額が下がったタイミングで贈与すると、相続税の節税につながります。

また相続時精算課税制度は、居住用不動産に限らず、投資用物件の贈与にも適用できます。

2.不動産を生前贈与するメリット

2-2.収益物件を贈与すると効果が大きくなる

3.不動産を生前贈与するデメリット

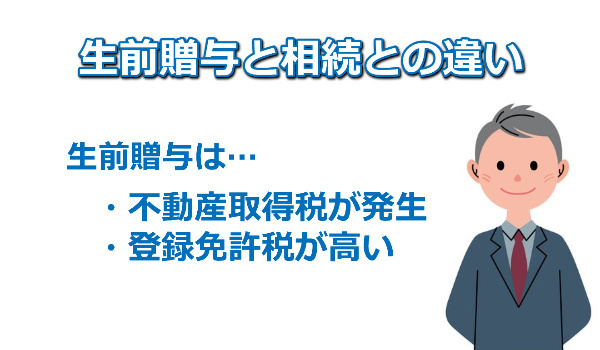

贈与税以外の税金が高くなる

不動産を生前贈与すると、相続するケースとくらべて贈与税以外の税額が高くなる可能性があります。

生前贈与する場合、受贈者に「不動産取得税」がかかり、名義変更時の「登録免許税」も相続時より高額になるからです。

生前贈与した場合の不動産取得税は固定資産税評価額の3%(居住用物件でない場合には4%)、登録免許税は固定資産評価額の2%です。

一方、不動産を相続する場合には不動産取得税はかかりません。登録免許税は固定資産評価格の0.4%です。

不動産を生前贈与する際には、上記のような税金がかかるデメリットがあるため、事前に上記のような税金も踏まえて贈与を行うかどうかを検討しましょう。

| 相続 | 生前贈与 | |

|---|---|---|

| 不動産取得税 | なし | あり(3%) |

| 登録免許税 | 0.4% | 2% |

4.不動産を生前贈与する手順

贈与物件と贈与対象者を決める

まずは誰にどの物件を贈与するのか決定しなければなりません。

その際、贈与税の控除制度を適用できるかどうか、どういった制度を適用するのかも検討する必要があります。

贈与契約書を作成する

贈与することに決めたら、贈与者と受贈者が話し合って合意し、贈与契約書を作成しましょう。

不動産の登記を行う

贈与契約書を作成したら、贈与を原因として不動産の名義変更登記をしなければなりません。対象の不動産を管轄する法務局で手続きを行いましょう。

必要書類は以下のとおりです。

- 登記申請書

- 登記識別情報通知または権利証

- 不動産の固定資産評価証明書

- 贈与契約書

- 贈与者の印鑑証明書

- 受贈者の住民票

登記は司法書士に依頼すると、スムーズに進められるので、手間を省きたい方はお気軽にご相談ください。

贈与税の申告をする

配偶者控除や相続時精算課税制度を適用する場合、贈与税が発生する場合には贈与を受けた翌年に贈与税の申告をしなければなりません。

控除を適用するためには贈与税の申告書以外の書類も必要となるので、適宜用意して提出しましょう。

不動産取得税を払う

贈与を受けると、不動産取得税がかかるケースがあります。

後日役所から納付用紙が届くので、受け取ったら速やかに支払いをしましょう。

不動産の生前贈与はお気軽にご相談ください

当事務所ではFPの資格をもった司法書士、行政書士が節税対策も含めた相続のご相談に対応しています。

不動産の生前贈与を行う場合、贈与契約書の作成から不動産の登記までまとめてサポートいたしますので、お気軽にご相談ください。

監修者:黒川聡史

保有資格と所属団体

- 司法書士:東京司法書士会所属:登録番号4230号

- 行政書士:東京都行政書士会所属:登録番号第19082582号

- FP(FP技能士1級:日本FP協会CFP®)

経歴

昭和51年生まれ。平成13年司法書士と行政書士の資格取得後、都内司法書士事務所で勤務。平成19年に独立開業し、平成30年に法人化し司法書士法人黒川事務所となる。また、ファイナンシャルプランニング技能士1級及びCFP®を取得しFPとしても活動している(合同会社つなぐ)。