相続・遺言に関する手続の総合案内(合同会社つなぐ(FP)×司法書士法人黒川事務所×行政書士黒川事務所の運営サイト)

生命保険を活用した相続税対策

生命保険は相続税対策にきわめて有効です。

FPとしての立場からも、相続税対策にぜひ生命保険を活用すべきと考えています。

死亡保険金には大きな相続税の非課税枠がもうけられていますし、保険金を受け取らせることで納税資金の確保にもなるからです。

高齢でも終身で入れる保険があるので、現預金をたくさんお持ちの方はぜひ検討してみましょう。

今回は生命保険を活用した相続税対策方法をお伝えしますので、節税を検討されているなら参考にしてみてください。

1.相続税の非課税枠を活用する

生命保険に加入して相続税を節税する方法として、死亡保険金の非課税枠を活用する手法が有効です。

利用する保険は一時払いの終身保険で、契約者と被保険者を被相続人(相続対策をする人)・保険金受取人を相続人にします。

死亡保険金は法律上「遺産」の範囲に入りませんが、相続税は課税されます。

このように、民法上遺産ではないけれども相続税がかかる財産を「みなし相続財産」といいます。

死亡保険金を受け取った人は、基本的に相続税を払わねばなりません。

ただし死亡保険金には大きな控除が認められます。

具体的には遺産額から以下の金額が差し引かれます。

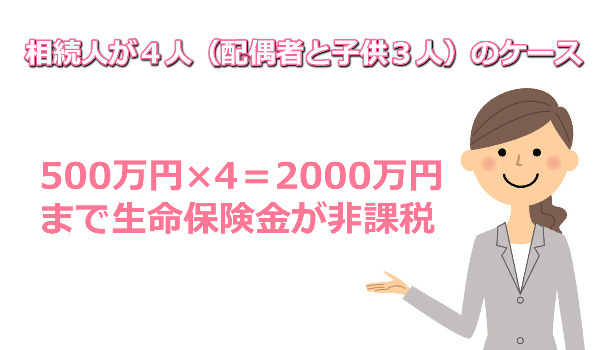

法定相続人数×500万円

この金額までであれば相続税がかかりません。

たとえば、妻と3人の子どものいるケースでは、4人×500万円=2000万円の控除が認められます。

非課税枠の適用を受けるには、受取人は相続人にする必要があります。

相続人以外をの孫などを受取人にしても非課税枠が適用されません。

また、配偶者には配偶者控除という大きい控除があるので、子供を受取人にした方が節税メリットがあります)

もし生命保険に入らずに現預金のまま持っていたら、2000万円にもそのまま課税されてしまいます。それであれば生命保険へ加入し、現預金を「死亡保険金」にすることで税額を大きく抑えられるでしょう。

(老後資金が不足した場合は生命保険を解約することも可能です。ただし、加入期間によっては解約返戻金が目減りする可能性があるので注意が必要です)

実際に多くの方が生命保険に加入して任意の人へ死亡保険金を受け取らせて節税しています。

2.保険金で納税資金を準備する

死亡保険金を活用して「相続税の納税資金」にする手法もあります。

遺産額が相続税の基礎控除を超える場合、相続人や受遺者は相続税を払わねばなりません。

相続税は現金一括で払う必要があるため、遺産の中に現金資産が少ない場合には納税資金が不足してしまうケースも多々あります。

たとえば、遺産のほとんどが不動産や換価しにくい自社株式などの場合、評価額が高額になって「多額の相続税が発生しても納税資金が手元にない」という事態になりかねません。

そんなときに役立つのが死亡保険金です。

相続人や受遺者へ死亡保険金を受け取らせれば、そこから相続税をスムーズに支払えるでしょう。

3.死亡保険金は相続放棄しても受け取れる

死亡保険金は、相続放棄しても受け取れるメリットがあります。

相続放棄とは、もともと相続人の立場だった人が資産も負債も一切相続しないと申述することです。相続放棄した人ははじめから相続人ではなかったことになるので、一切の遺産を承継しません。

よくあるのが、以下のような場合です。

- 借金を相続したくないから相続放棄する

- 事業承継のケースで後継者へ遺産を集中させたいから他の相続人が相続放棄する

- 遺産争いに関わりたくないので相続放棄する

ただし相続放棄をすると遺産を一切受け取れなくなるので、遺産があるケースでは相続放棄者が経済的な不利益を受ける可能性もあります。

※ 死亡保険金は遺産の範囲に入らないので、相続放棄をしても受け取れます。

借金があって相続人に相続放棄させようと考えている方、事業承継させるので後継者以外の相続人に相続放棄させようとしている方などは、生命保険への加入が有効な対処方法となるでしょう。

相続放棄をした人は生命保険の非課税枠の適用が受けられませんので、相続放棄をして生命保険を受け取った場合は相続税の課税対象になります。

ただし、相続税の基礎控除(3000万円+法定相続人×600万円)の適用はありますので、基礎控除の範囲内だと課税されません。

4.遺産分割や遺留分トラブル対策にもなる

生命保険は相続税対策だけではなく、遺産分割トラブル予防や遺留分トラブルの予防にも有効です。

そもそも死亡保険金は遺産の範囲に入りません。

特定の人へ死亡保険金を受け取らせても、受取人は遺産分割協議で死亡保険金を分け合う必要がなく、全額を自分ひとりのものにできます。

また、死亡保険金は「遺留分対策」にもなります。

遺留分とは、兄弟姉妹以外の法定相続人に認められる最低限の遺産取得割合です。遺言や生前贈与で特定の相続人に多めの財産を受け取らせると、他の相続人(遺留分権利者)から「遺留分侵害額請求」という金銭請求をされてトラブルになってしまうリスクが発生します。

受遺者や受贈者が権利者から遺留分侵害額を請求されたら、適正額を計算して支払わねばなりません。

死亡保険金は遺産ではなく生前贈与にもならないので、遺留分の計算根拠に入りません。

また、遺言や贈与で多くの遺産を受け取らせた相続人に死亡保険金を受け取らせると、万一遺留分侵害額請求が起こったときに遺留分侵害額の支払い資金にできます。

遺留分侵害額請求が起こっても死亡保険金が緩衝材となり、トラブルの拡大を防ぐことができるのは大きなメリットとなるでしょう。

5.保険料の生前贈与による相続税対策の注意点

5-1.暦年贈与とは

5-2.保険金を使う節税スキーム

暦年贈与と生命保険を使って相続税の節税をしたいときには、保険契約者を相続人、被保険者を被相続人とします。

そして、被相続人が相続人(保険契約者)へ保険料相当額を贈与します。贈与には贈与税の基礎控除が適用されるので、保険料が年間110万円までであれば贈与税がかかりません。

たとえば孫(保険契約者)が生命保険に入り、被相続人(生前対策をする人)を被保険者として、被相続人が孫に保険料相当額を贈与して払い込ませるイメージです。

500万円×法定相続人という生命保険の非課税枠は孫が受取人の場合は適用されませんので、孫に贈与する場合にメリットがあります。(若い世代に現金を贈与すると浪費してしまう可能性もありますので浪費防止で保険を活用されるケースがあります。)

また、相続人に贈与する場合でも長年続けることで生命保険の非課税枠以上の節税になるケースもあります。

このスキームは被相続人が亡くなったときには相続人(保険契約者)が死亡保険金を受け取れます。

このように、保険料を贈与税の基礎控除を使って生前贈与し続けることで被相続人の現預金を減らし、無税で相続人へと財産を受け継がせることができるので、相続税対策に有効と考えられてきました(ただし保険金を受け取る際の税金はかかります)。

複数の相続人に対して同じスキームを組めば、より大きな金額を無税で贈与できます。

5-3.ただし、暦年贈与が廃止される見込み?

生命保険の掛け金を被相続人が負担する節税方法は、贈与税の基礎控除(暦年贈与)を使ったスキームです。

ただ贈与税の基礎控除は今後、廃止される可能性が高くなっています。

確定ではありませんが、令和4年の税制大綱でも贈与税の基礎控除が近々廃止される予定であることが、国税庁より発表されています。

令和4年の時点では有効な相続税対策方法となりますが、今後は税制の変更に注意すべきといえるでしょう。暦年贈与が廃止された時点で保険料に贈与税がかかるようになる可能性が高いため、改正内容に応じて臨機応変に対応する必要があります。

【FPの資格を持った司法書士へご相談ください】

黒川事務所の司法書士は、FP(ファイナンシャルプランナー)の資格をもっています。

単に不動産の相続だけではなく、FPの立場から生命保険の活用や税関係などについても生きたアドバイスが可能です。

ご自身のご家庭でどういった生命保険活用方法があるのか、生命保険の選び方などについて疑問がある場合、お気軽にご相談ください。

監修者:黒川聡史

保有資格と所属団体

- 司法書士:東京司法書士会所属:登録番号4230号

- 行政書士:東京都行政書士会所属:登録番号第19082582号

- FP(FP技能士1級:日本FP協会CFP®)

経歴

昭和51年生まれ。平成13年司法書士と行政書士の資格取得後、都内司法書士事務所で勤務。平成19年に独立開業し、平成30年に法人化し司法書士法人黒川事務所となる。また、ファイナンシャルプランニング技能士1級及びCFP®を取得しFPとしても活動している(合同会社つなぐ)。