相続・遺言に関する手続の総合案内(合同会社つなぐ(FP)×司法書士法人黒川事務所×行政書士黒川事務所の運営サイト)

相続放棄をしたのに固定資産税の納税通知がきた!義務が生じるケースや対処法を解説

相続放棄をすれば、プラスの財産だけでなく滞納税のようなマイナスの財産も放棄できます。そのため、通常であれば土地や建物の相続放棄をすれば、固定資産税の納税義務も負いません。

しかし、固定資産税は特殊な取り扱いにより、相続放棄の時期によっては納税義務が生じてしまうため注意が必要です。

本記事では、相続放棄後に固定資産税の納税義務が生じるケースと、納税通知がきたときの対処法を解説します。

相続放棄をすれば固定資産税を支払う義務はなくなる

相続放棄をしたのに固定資産税の納税通知が届く理由

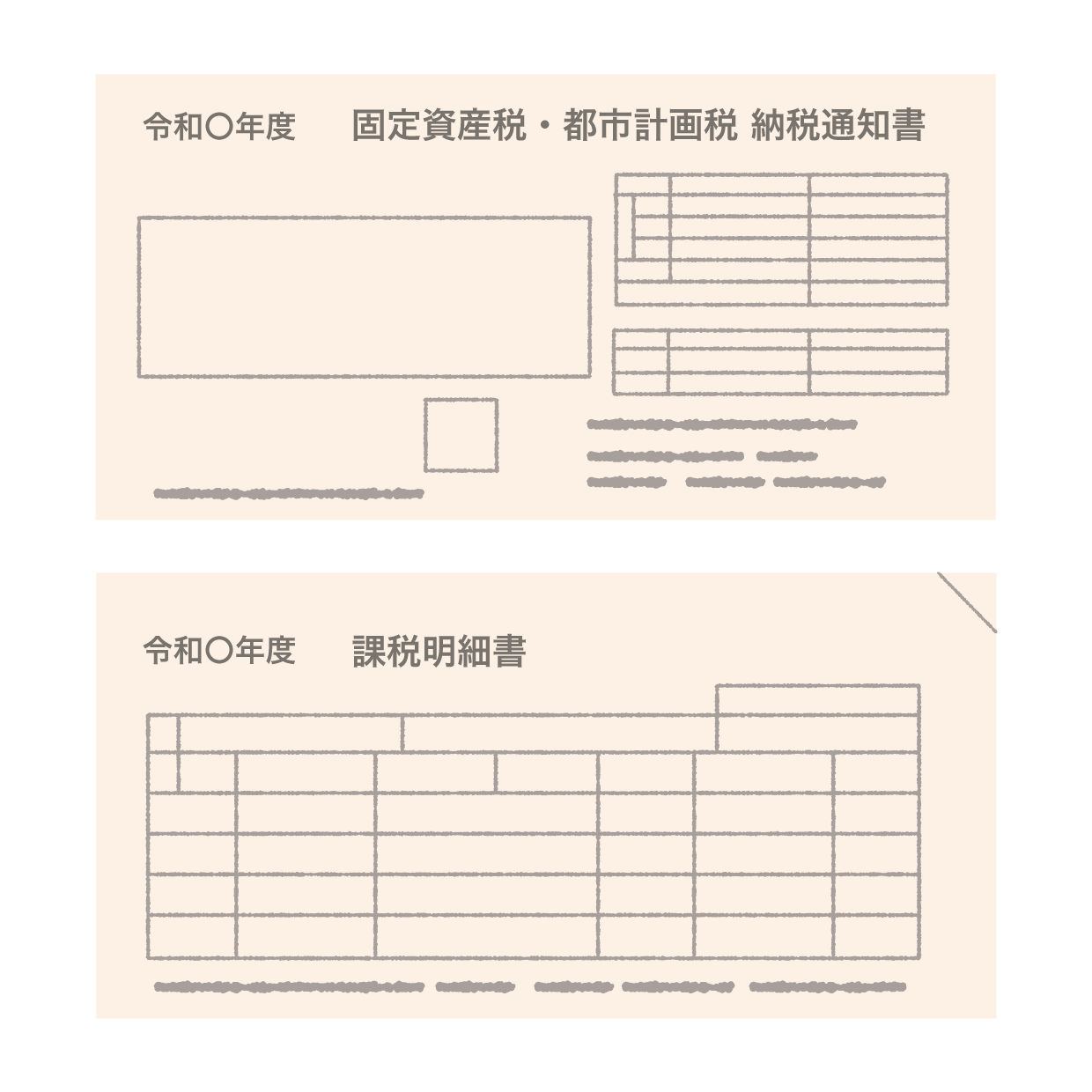

固定資産税の納税義務者は「課税台帳に登録されている人」

固定資産税課税台帳への登録は市区町村の調査により行われる

相続放棄の時期により固定資産税の納税義務は異なる

ここでは、具体例を基に相続放棄をしても固定資産税の支払いが必要な場合と不用な場合を解説します。

相続開始から年をまたいで相続放棄が完了した場合

【例】相続放棄の手続きを11月1日に行い、翌年2月1日に受理されたとき。

この場合、1月1日に相続放棄の手続きが終わっていないため、相続人が固定資産税課税台帳に登録されます。

よって、相続人に固定資産税の納税義務が生じてしまいます。

相続開始から年内に相続放棄が完了した場合

【例】相続放棄の手続きをその年の3月1日に行い、同年4月1に受理されたとき。

この場合、賦課期日である翌年1月1日よりも前に相続人から除外されるため、固定資産税の支払い義務は生じません。

相続放棄後に固定資産税納税通知書が届いたときの対処法

1. 立替払いをする

2. 本来の相続人に請求する

3. 本来の相続人に登記名義変更をしてもらう

まとめ|固定資産税納税通知が届いたら相続放棄した時期を確認しよう

通常、税金は相続放棄をすれば納税の義務を負いません。

しかし、固定資産税は「課税台帳主義」という特殊な課税制度が採用されている点に注意が必要です。課税台帳主義では、1月1日に市区町村の固定資産課税台帳に所有権者として登録されている者に対し請求を行います。たとえ相続放棄をしていても固定資産税の支払い義務が生じる可能性があります。

相続放棄など、相続財産の整理が必要なときは早めに専門家に相談し、対処しましょう。

相続放棄に関するおすすめ記事

3ヶ月経過している場合の相続放棄

相続放棄ができないケースの紹介

相続放棄に関するよくある質問

未成年者の相続放棄

相続放棄申述書

相続放棄の必要書類

相続放棄の手続き

相続放棄のデメリット

兄弟の相続放棄

監修者:黒川聡史

保有資格と所属団体

- 司法書士:東京司法書士会所属:登録番号4230号

- 行政書士:東京都行政書士会所属:登録番号第19082582号

- FP(FP技能士1級:日本FP協会CFP®)

経歴

昭和51年生まれ。平成13年司法書士と行政書士の資格取得後、都内司法書士事務所で勤務。平成19年に独立開業し、平成30年に法人化し司法書士法人黒川事務所となる。また、ファイナンシャルプランニング技能士1級及びCFP®を取得しFPとしても活動している(合同会社つなぐ)。