相続・遺言に関する手続の総合案内(合同会社つなぐ(FP)×司法書士法人黒川事務所×行政書士黒川事務所の運営サイト)

相続遺言サポートつなぐ

(渋谷相談センター)東京都渋谷区渋谷3丁目7-3 第1野口ビル5階

(上野相談センター)東京都台東区東上野4丁目6-5 日比谷不動産ビル1階

(横浜相談センター)横浜市西区北幸2丁目5-13 西口幸ビル505

(梅田相談センター)大阪市北区堂島2丁目1-27 桜橋千代田ビル4階

お気軽にお問合せください

営業時間 | 平日10:00〜20:00 土日10:00〜17:00 祝日休み |

|---|

相続税の申告が必要なケースは?

相続税は、個人が被相続人(亡くなった人)から相続や遺言などで財産を取得した場合に、その取得した財産に課税される税金です。

ただし、すべての相続に税金が課されるわけではありません。遺産が基礎控除額を超える場合に金額に応じて課税されます。

遺産が基礎控除額を超えていなければ申告すら必要ありません。

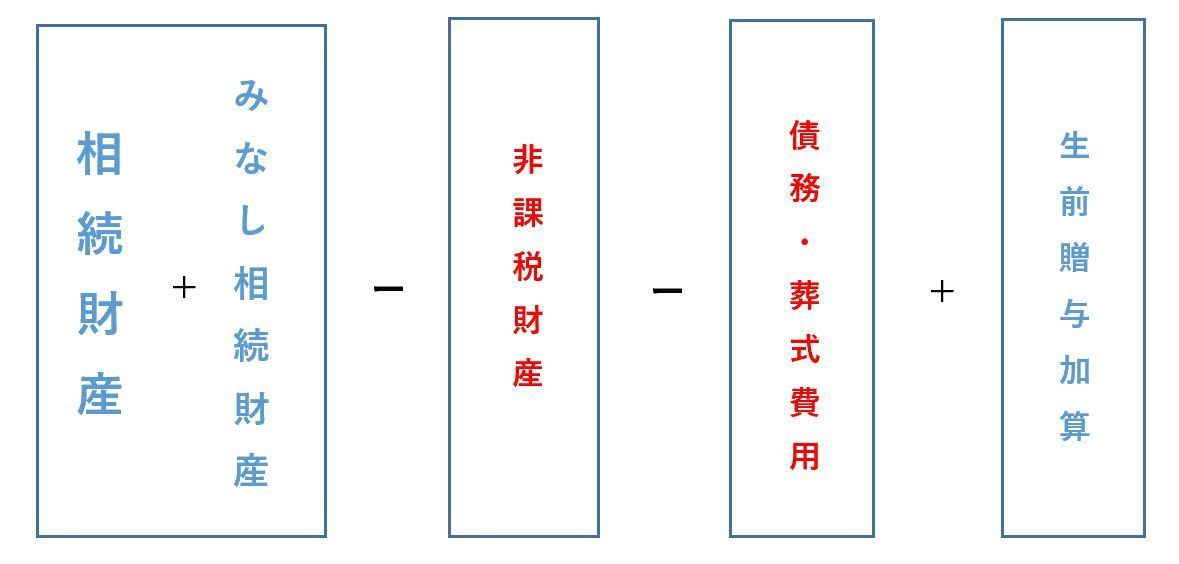

課税される財産の価格を計算する

相続財産

亡くなった人から相続・遺贈により取得した財産

みなし相続財産

代表的なもの

生命保険金(亡くなった人が支払っていた生命保険から支払われた保険金)

退職手当金等(亡くなってから3年以内に支給が確定)

※ただし、下記の非課税金額分は控除できます。

生前贈与加算

相続や遺贈により財産を取得した人が、相続開始前3年以内に被相続人(亡くなった人)からから贈与されていた財産

相続財産は時価で評価するのが原則です。

・土地…路線価(国税庁のHPで調べます)。ただし、路線価が定められていない地域の評価は倍率により、固定資産税評価額に一定の倍率を乗じて計算します。

・建物…固定資産税評価額(役所で取得)

・預貯金…残高

・上場株式…相続が発生した日の最終価格・相続が発生した月の最終価格の平均額・相続が発生した月の前月の最終価格の平均額・相続が発生した月の前々月の最終価格の平均額、この4つの最も低い金額(ネットで調べます)

※土地については、小規模宅地等の特例の適用があれば最大80%の評価減になるケースもあります。

非課税財産

・墓地・霊廟・仏壇・仏具

・生命保険金の非課税金額(500万円×法定相続人の数)

・死亡退職金の非課税金額(500万円×法定相続人の数)

債務と葬式費用

借金・未払い税金・未払い医療費・お通夜やお葬式の費用

相続税の基礎控除額を計算しよう

基礎控除額=3000万円+600万円×法定相続人の人数

相続税の基礎控除額は上記の計算式で求められます。参考までに早見表を掲載します。

| 法定相続人の人数 | 基礎控除額 |

|---|---|

| 1 | 3600万円 |

| 2 | 4200万円 |

| 3 | 4800万円 |

| 4 | 5400万円 |

| 5 | 6000万円 |

| 6 | 6600万円 |

結局は、プラスの相続財産からマイナスの相続財産を控除して基礎控除額を控除する。プラスなら申告+納税が必要になります。

相続人3人(基礎控除額4800万円)

不動産3000万円・建物500万円・預貯金1000万円 合計4500万円

マイナスなので相続税申告の必要はなし

※ただし、小規模宅地等の評価減の特例の適用をうけている場合は、納税はなくても申告は必要です。

執筆者:司法書士 黒川 聡史

東京司法書士会所属 登録番号4230号

簡裁訴訟代理関係業務 法務大臣認定第501067号

経歴

昭和51年生まれ。平成13年司法書士試験合格後、都内司法書士事務所で勤務。平成19年に独立開業し、債務整理の実績は15年以上。平成30年に個人事務所を法人化し司法書士法人黒川事務所となる。現在は渋谷・上野・横浜・大阪の4拠点。

監修者:黒川聡史

保有資格と所属団体

- 司法書士:東京司法書士会所属:登録番号4230号

- 行政書士:東京都行政書士会所属:登録番号第19082582号

- FP(FP技能士1級:日本FP協会CFP®)

経歴

昭和51年生まれ。平成13年司法書士と行政書士の資格取得後、都内司法書士事務所で勤務。平成19年に独立開業し、平成30年に法人化し司法書士法人黒川事務所となる。また、ファイナンシャルプランニング技能士1級及びCFP®を取得しFPとしても活動している(合同会社つなぐ)。